La discussione sul disegno di legge delega sul federalismo fiscale è in questi mesi forse il principale terreno di confronto costruttivo tra maggioranza e opposizione. È pressoché unanime l’idea che non possa più essere rinviata l’attuazione dell’articolo 119 della Costituzione, riscritto dalla riforma del Titolo V ratificata nel 2001. Per di più, sul federalismo fiscale si concentrano grandi speranze: un’amministrazione pubblica più vicina ai cittadini e più efficiente, l’eliminazione degli sprechi nei programmi di spesa e, di conseguenza, la riduzione della pressione fiscale complessiva.

L’idea alla base di queste attese è semplice: solo riallineando le competenze sulle entrate tributarie con quelle sulla spesa (nel linguaggio degli economisti, riducendo il gap fiscale verticale) è possibile responsabilizzare Regioni ed enti locali e costruire un assetto finanziario dove gli incentivi siano compatibili con la disciplina di bilancio e con l’efficienza della spesa. In effetti, il sistema italiano ancora alla fine degli anni Ottanta era caratterizzato da una profonda separazione tra responsabilità di spesa e di finanziamento. Nel 1990 Regioni ed enti locali gestivano circa il 30% della spesa pubblica primaria (al netto degli interessi), ma soltanto l’8% delle entrate tributarie totali. Da allora la quota della spesa è rimasta invariata (ha sempre oscillato tra il 30% e il 32%), ma la quota delle entrate tributarie si è quasi triplicata, superando la soglia del 20% nel 2000 e attestandosi poi negli anni più recenti intorno al 21-22%. Nel corso degli anni Novanta, insomma, il sistema tributario è stato ampiamente decentrato. Le quote della spesa e dei tributi sotto la responsabilità diretta degli enti territoriali in Italia sono oggi in linea (per essere precisi, già lo erano nei primi anni del Duemila) con quelle che si osservano nei paesi europei con ordinamento federale (Germania, Belgio e Spagna) e chiaramente superiori a quelle di paesi a ordinamento unitario (Francia e Regno Unito). Un allineamento totale di spese e imposte locali non si riscontra, in effetti, in nessuno Stato federale: esistono limiti oggettivi, di efficienza del prelievo, all’insieme di tributi che è possibile decentrare. E certamente non è consigliabile superarli in una situazione con un debito pubblico elevato come il nostro.

Almeno dal punto di vista delle cifre aggregate, quindi, la transizione da un quadro di totale accentramento della finanza pubblica a un decentramento fiscale coerente con comportamenti responsabili di Regioni ed enti locali si è già compiuta nel corso degli anni Novanta. Prima, quindi, della riforma costituzionale del 2001, la cui principale innovazione da questo punto di vista è da ricercarsi nell’enfasi assegnata alle «compartecipazioni al gettito di tributi erariali riferibile al loro [di Regioni ed enti locali] territorio» come strumento primario di finanziamento in sostituzione dei trasferimenti statali. Un’innovazione che ha implicazioni potenziali rilevanti per la certezza e la stabilità del finanziamento (un prerequisito per la buona qualità delle relazioni finanziarie tra livelli di governo: se il finanziamento segue l’andamento del gettito di uno o più grandi tributi viene sottratto alla trattativa politica annuale tra enti territoriali e Tesoro) e, come vedremo, per la sua distribuzione, ma che non incide affatto sul grado di responsabilità dei singoli enti. Naturalmente diverso sarebbe qualora Regioni o Comuni venissero effettivamente coinvolti nell’amministrazione dei tributi erariali, ma per ora così non è e ci sono buoni motivi, di nuovo di efficienza del prelievo, per mantenere centralizzata l’amministrazione di tributi quali l’IRPEF o l’IVA.

In definitiva, al di là della retorica, che sul federalismo abbonda, poiché il quadro degli incentivi non è destinato a mutare in misura significativa, non sembra ragionevole attendersi risparmi di spesa importanti dall’attuazione dell’articolo 119 della Costituzione. Poiché, inoltre, il tutto, per esplicita disposizione del disegno di legge delega, deve avve nire senza oneri finanziari aggiuntivi, ovvero a parità di risorse, diventa cruciale la distribuzione dell’ammontare, dato, di risorse finanziarie tra i singoli enti. È in questa ottica che viene alla ribalta la questione settentrionale – il vero motore politico del federalismo fiscale in Italia – e, di riflesso, la questione meridionale.

In effetti, l’attesa generale è che la distribuzione delle risorse possa cambiare. Uno dei cardini del disegno di legge delega e, in realtà, di ogni progetto ragionevole su questa materia è il superamento della situazione attuale, in cui il finanziamento segue la spesa storica dei singoli enti, la cui distribuzione è caratterizzata da profonde sperequazioni. Ad esempio, guardando ai Comuni, la spesa corrente pro capite varia, per quelli in Regioni a statuto ordinario, dai 551 euro in Puglia ai 1.055 in Liguria, mentre per i Comuni in Regioni a statuto speciale si va dai 758 euro in Sicilia ai 1.497 euro in Valle d’Aosta. Differenze di spesa tanto ampie da non poter essere giustificate invocando diversità di contesto né di fabbisogno (quali l’ampiezza demografica, le caratteristiche fisiche del territorio, il grado di sviluppo economico, il numero di potenziali beneficiari dei vari programmi di spesa ecc.). Il tentativo, nella finanza decentrata, di definire standard di spesa sui quali basare il finanziamento e di disegnare un percorso, graduale, di superamento della spesa storica naturalmente non è una novità. Per citare i precedenti meno lontani nel tempo si possono ricordare: per i Comuni, il d.lgs. 504/92 (applicato solo per due anni) e il d.l. 41/95 (subito sospeso); per le Regioni, il d.l. 56/00 (applicato solo per un anno). Va precisato, per inciso, che non si tratta comunque di una questione che di per sé sia collegata al federalismo fiscale: essa, ovviamente, si pone anche in un sistema di finanza accentrata.

La novità, a ben vedere, sta nel legame concettuale che si tende a dare per scontato (talvolta solo implicitamente) tra il superamento della spesa storica e le differenze di capacità fiscale delle diverse aree geografiche del paese. A grandi linee, il ragionamento inizia così: la spesa pubblica nelle Regioni meridionali è contrassegnata da sprechi e inefficienze e, per di più, viene finanziata con risorse fiscali raccolte nelle più efficienti Regioni del Centro- Nord, risorse che vengono così sottratte a un uso più produttivo. Per sgombrare il campo da equivoci, va detto che sono premesse entrambe vere. Il problema è in quello che segue: il finanziamento sulla base di standard di spesa disciplinerà i cattivi amministratori meridionali costringendoli ad eliminare gli sprechi e libererà così risorse fiscali che potranno essere utilizzate nei territori che le producono (per aumentare la spesa o per ridurre le imposte).

L’ipotesi implicita è che le aree in cui sono più diffusi sprechi e cattiva gestione della spesa pubblica siano anche quelle dove il livello monetario della spesa è relativamente più alto. Se così fosse, sarebbe relativamente facile andare oltre la spesa storica, finanziare una serie di fabbisogni standard e lasciare più risorse tributarie dove vengono raccolte. In realtà le cose non stanno così. Nel Meridione la spesa è probabilmente meno efficiente che nel Centro- Nord, ma il suo livello è certamente inferiore. Considerando la spesa pubblica totale (quella erogata complessivamente da tutti i livelli di governo: Stato ed enti previdenziali, Regioni ed enti locali), la spesa pro capite è, ponendo a 100 la media nazionale, pari a 104 nelle Regioni a statuto ordinario del Nord, 132 nelle Regioni a statuto speciale del Nord, 105 nel Centro escluso il Lazio, 127 nel Lazio, 81 nel Sud, 91 nelle Isole.1 In termini relativi, la distanza tra il Sud e le Regioni a statuto ordinario del Nord è di oltre un quinto, tra il Sud e le Regioni a statuto speciale del Nord di quasi il 40%. Peraltro, anche la distanza, all’interno del Nord, tra Regioni a statuto ordinario e a statuto speciale è superiore a un quinto, un dato che, con il suo valore di esempio, ha qualche influenza sulla formazione dell’opinione pubblica settentrionale. Indicazioni analoghe si ritrovano se si considerano altre fonti statistiche (quali i dati di competenza della spesa sanitaria pro capite e della spesa per l’istruzione per studente): emerge sempre una relativa penalizzazione delle grandi Regioni del Sud. D’altra parte, vi sono chiare indicazioni di una minore efficienza della spesa nel Meridione. Ciò emerge non solo da numerose analisi a livello micro, sia per amministrazioni locali sia per settori dell’amministrazione centrale articolati nel territorio, ma anche dagli stessi dati aggregati: da rimarcare, ad esempio, come nel Sud la spesa per il personale pubblico – di tutti i livelli di governo – pro capite (per abitante) sia superiore del 10% rispetto alle Regioni a statuto ordinario del Nord, pur essendo, come si è visto, la spesa pubblica complessiva inferiore di un quinto.

Non è, quindi, per nulla scontato che il superamento della spesa storica e un finanziamento basato su indicatori di fabbisogno implichino di per sé una redistribuzione delle risorse a favore del Centro- Nord, come è nelle attese di molti. Anzi, a rigore il finanziamento di standard di spesa comporterebbe un aumento delle risorse finanziarie per il Meridione. La realtà del paese è diversa da quella descritta da analisi semplicistiche. I livelli insoddisfacenti di qualità e quantità dei servizi pubblici che si riscontrano in molte aree del Sud sono associati a inefficienze e a un ammontare di spesa relativamente basso. Per modificare questo stato di cose non basterà distribuire le risorse finanziarie sulla base di standard di fabbisogno (peraltro oggi ancora ben lontani dall’essere definiti), occorrerà mettere in campo una capacità di monitoraggio e controllo del livello reale dei servizi erogati e, nel caso, la volontà di esercitare poteri sostitutivi da parte delle autorità centrali. Capacità e volontà assolutamente carenti nella tradizione del settore pubblico in Italia.

Nel nuovo contesto istituzionale delineato dalla riforma del Titolo V, la capacità di controllo nel merito da parte del governo centrale, già tradizionalmente debole nei fatti, è attenuata anche sul piano dei principi. In generale, dalla formulazione dell’articolo 114, che almeno apparentemente mette su un livello paritario Stato, Regioni, Province, città metropolitane e Comuni (secondo alcuni costituzionalisti altri articoli della Costituzione confuterebbero questa lettura, ma se è così il nuovo articolo 114 è per lo meno fonte di confusione) e, da un punto di vista tecnico-contabile, dal divieto assoluto di prevedere vincoli di destinazione ai finanziamenti dal centro. La “scommessa” del federalismo è che laddove ha fallito lo Stato centrale, funzioni il conflitto di interessi tra i territori, che il federalismo fiscale e la trasparenza che verrebbe data alle differenze di capacità fiscale nelle diverse Regioni renderebbero esplicito. È difficile valutare le possibilità di successo di una tale impostazione. Anch’essa, comunque, non potrà prescindere dall’attribuzione al governo centrale di poteri sostitutivi (poteri previsti correttamente nel disegno di legge delega).

Naturalmente è sempre possibile risolvere la questione immaginando che gli standard di spesa vengano fissati a un livello talmente basso da risultare eccedenti rispetto alla spesa attuale nel Meridione. Sarebbe coerente con questo approdo un punto di vista che interpreti i «livelli essenziali delle prestazioni (…) che devono essere garantiti su tutto il territorio nazionale» (articolo 117, comma 2, lettera m) come livelli minimi. Ma un tale esito sarebbe in palese contrasto con la prima parte della Costituzione e sembra, almeno per ora, escluso.

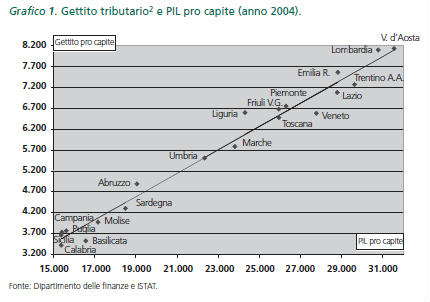

La questione settentrionale non nasce dalla considerazione separata della distribuzione della spesa pubblica, ma dall’osservazione dell’esistenza di uno squilibrio territoriale del saldo tra spese ed entrate. Il Meridione, pur con una spesa inferiore a quella del Centro-Nord, riceve dal bilancio pubblico più di quanto dà attraverso il prelievo tributario. Questa informazione è fornita dal calcolo dei cosiddetti residui fiscali, la differenza tra entrate e spese pro capite nelle diverse regioni (Tabella 1): solo sette Regioni, tutte del Centro-Nord, presentano un saldo positivo, per le altre, tra cui tutte quelle del Meridione, il saldo è negativo. Prendendo i due casi estremi: ogni residente in Lombardia paga in imposte una cifra che in media supera in un anno di 3.971 euro il valore delle prestazioni della spesa pubblica di cui egli beneficia; al contrario, ogni residente in Sicilia riceve in media dalla spesa pubblica 2.648 euro in più di ciò che paga come imposte. Sono risultati determinati da una distribuzione territoriale sperequata del gettito tributario. In Lombardia il gettito pro capite è quasi 2,5 volte quello della Calabria. Le differenze nel gettito pro capite naturalmente sono una diretta conseguenza delle differenze di reddito. Il Grafico 1 mostra la relazione tra gettito (delle imposte erariali e regionali) e PIL pro capite per i venti territori regionali. È visivamente evidente la spaccatura tra le Regioni del Meridione e quelle del Centro-Nord.

Ma qual è il significato di un indicatore come il gettito pro capite in una Regione? Possiamo concludere da questi dati che i residenti nel Nord “mantengono” quelli del Sud? In realtà, calcoli di dare/avere in termini di imposte e spesa pubblica hanno senso solo se riferiti a singoli individui. I territori non pagano imposte. L’equità orizzontale (trattare in modo uguale gli uguali) richiede che un contribuente con un reddito di 50.000 euro paghi le stesse imposte e riceva gli stessi benefici dalla spesa pubblica a prescindere dal suo luogo di residenza. Così, un cittadino ricco della Lombardia dovrebbe essere trattato esattamente nello stesso modo di un cittadino ricco della Sicilia. Proprio come i ricchi della Lombardia, anche i ricchi della Sicilia “mantengono” i poveri delle due Regioni ed è irrilevante il fatto che in Lombardia vi sia una maggior concentrazione di ricchi. Non deve sorprendere che «the poor are concentrated in poor regions».3 L’impostazione alternativa, implicita nei calcoli territoriali del dare/avere, secondo cui due individui possono essere trattati in modo diverso solo perché risiedono in luoghi diversi, enfatizza l’appartenenza a una comunità territoriale ed è obiettivamente contraddittoria con il mantenimento di uno Stato unitario e con ogni nozione di equità propria del pensiero liberale (per non parlare di quello socialdemocratico). Naturalmente, è in contraddizione anche con i principi generali della nostra Costituzione (dagli articoli 2 e 3, i diritti e l’uguaglianza dei cittadini, all’articolo 53, il concorso di ciascuno al finanziamento delle spese pubbliche in ragione della propria capacità contributiva e la progressività del sistema tributario).

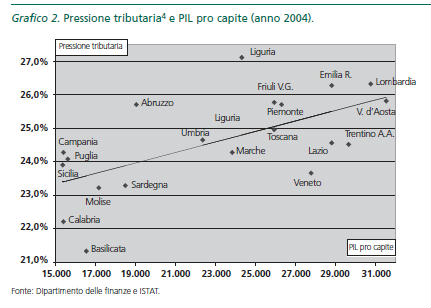

Un modo diverso, più informativo (e coerente con l’articolo 53), di guardare alla distribuzione territoriale del gettito è considerare non i valori pro capite, ma la pressione tributaria (il rapporto tra gettito e PIL regionale). Facendolo si ottiene un’immagine molto differente da quella del Grafico 1. Come si vede infatti nel Grafico 2, non vi è più una netta separazione geografica: rimane un gruppo di regioni del Nord dove la pressione fiscale è più elevata (soprattutto Liguria, Lombardia ed Emilia-Romagna), ma le grandi regioni del Sud (Campania, Puglia e Sicilia) presentano valori in linea se non superiori a quelli di altre Regioni del Centro-Nord (quali Toscana, Lazio, Trentino Alto Adige e Veneto).

Si può provare, a questo punto, a tirare le fila del ragionamento svolto finora. Nel Meridione la spesa pubblica è più bassa della media nazionale, mentre lo sforzo fiscale non è inferiore alla media. Eppure il senso comune (in buona parte giustificato) parla di assistenzialismo e cattiva amministrazione. Casi ricorrenti come quelli di Napoli, Taranto o Catania rafforzano questa visione e stanno portando alla rottura del sentimento unitario nel paese. Un grado di autonomia tributaria locale significativamente superiore a quello attuale, che è già sufficiente a incentivare comportamenti coerenti con il rispetto del vincolo di bilancio e a consentire politiche differenziate, alla lunga è destinato ad entrare in contraddizione con l’equità orizzontale. D’altro canto, non è possibile restare fermi allo status quo. È necessario mettere ordine nelle relazioni finanziarie tra i livelli di governo, garantire agli enti territoriali risorse sufficienti e con una dinamica stabile, disegnare un percorso credibile di revisione del criterio della spesa storica, costruire un sistema di controllo della spesa e dei risultati, che restituisca credibilità e legittimità all’azione pubblica in alcune aree del paese. Tutto ciò non richiede forme di “federalismo per dissoluzione” come quelle implicite in proposte come quella del Consiglio regionale della Lombardia e nelle enfatizzazioni del cosiddetto principio di territorialità delle imposte presenti nel disegno di legge delega.

Alternative non ve ne sono. Certamente non convince la vulgata secondo cui «se il federalismo è la necessità del Nord è anche la soluzione della questione meridionale». Secondo questa lettura, il Sud non potendo più far conto sull’assistenzialismo sarebbe costretto a uno sforzo che ne stimolerebbe la crescita e, a lungo andare, lo porterebbe a colmare il divario con il resto del paese. L’esperienza internazionale non va in questa direzione. Vi è anzi «sufficiente evidenza empirica per sospettare una relazione tra iniziative di devoluzione e aumento delle diseguaglianze».5 I processi di decentramento hanno costi impliciti di natura fiscale, politica e amministrativa che ricadono più pesantemente su quelle aree che presentano minori capacità di aggiustamento. La contrazione dei trasferimenti dal centro e una maggiore enfasi sull’autonomia tributaria locale sono entrambi fattori che promuovono le disuguaglianze territoriali. L’attribuzione di poteri maggiori ai governi locali avvantaggia in misura più che proporzionale i governi locali più ricchi che tendenzialmente esercitano una maggiore influenza politica. La capacità amministrativa in genere e, in particolare, il grado con cui i politici locali possono essere responsabilizzati rispetto ai cittadini tendono a essere maggiori nelle Regioni più sviluppate economicamente. Analogamente, il decentramento fiscale comporta pericoli di maggiore corruzione e di “cattura locale” dei governi e tali pericoli sono naturalmente maggiori nelle aree più povere dove, di solito, è anche più debole la società civile. «Dopo tutto, la motivazione del decentramento non è semplicemente quella di indebolire l’autorità centrale, né è quella di preferire élites locali all’autorità centrale, ma è fondamentalmente quella di rendere la governance a livello locale più rispondente ai bisogni della grande maggioranza della popolazione».6

[1] Dati di cassa relativi al 2004, tratti dal Sistema informativo Conti pubblici territoriali del ministero per lo Sviluppo economico.

[2] Il gettito tributario è costituito dal gettito delle imposte erariali (regionalizzate), dall’IRAP e dall’addizionale regionale IRPEF.

[3] G. M. Rao, Poverty alleviation under fiscal decentralization, in G. M. Rao (a cura di), Development, poverty and fiscal policy: Decentralization of institutions, Oxford University Press, Oxford 2002.

[4] La pressione tributaria è costituita dalle imposte erariali (regionalizzate), dall’IRAP e dall’addizionale regionale IRPEF in rapporto al PIL regionale.

[5] A. Rodriguez-Pose, N. Gill, Is there a global link between regional disparities and devolution?, in Research Papers in Environmental and Spatial Analysis n. 79, London School of Economics, Londra 2003.

[6] P. Bardan, Decentralization of governance and development, in “Journal of economic perspectives”, 16/2002, pp. 185-205.